재테크 및 투자 공부를 하신 분들은 TDF(Target Date Fund)라는 용어를 종종 들어보셨을 것입니다. 하지만 투자에 별 관심 없으신 분들은 생소한 용어라는 생각이 드는데요. 이번 포스팅에서는 미국에서는 이미 대표 연금상품으로 많이 소개되어오던 TDF(Target Date Fund)를 다뤄보도록 하겠습니다.

TDF(Target Date Fund) 펀드란?

TDF(Target Date Fund)는 용어 그대로 투자자의 예상 은퇴 시점을 목표 시점(타겟 데이트)으로 잡고, 그에 맞춰서 운용하는 펀드입니다. 은퇴를 앞둔 시기별로 위험자산 비중을 자동으로 조정해주기 때문에 투자가 어렵거나 개인적으로 투자하기에 두려운 투자자 분들에게는 좋은 투자대안이 될 수 있습니다.

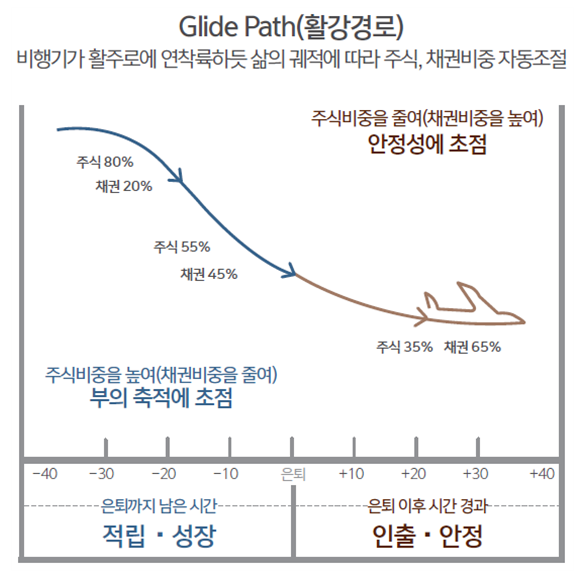

TDF는 위와 같이 2020, 2035, 2050 등과 같이 예상 은퇴 연도를 미리 설정해두고 연도별 비중을 미리 설정한 그라이드 패스(Glide Path, 활강경로)에 따라서 운용됩니다.

장단점

TDF의 장점은 굉장히 명확합니다. 평소에 투자 문외한도 전문가처럼 적절하게 자산 배분된 포트폴리오를 구성해 자산을 관리할 수 있게 됩니다. 게다가 투자에 굳이 신경을 쓰지 않아도 자동으로 적절하게 리밸런싱해줍니다. (시장상황에 맞춰서 내 자산들이 구성된 포트폴리오를 재구성하는 것은 굉장히 까다롭고 귀찮은 일입니다.)

- 글로벌 주식 분산투자

- 자동으로 포트폴리오 리밸런싱

- 굉장히 쉽게 투자를 할 수 있음

TDF의 한계점이자 단점은 어느정도 투자를 할줄 아는 분들이라면 공감할 수 있겠지만 TDF 특성상 시간이 지나면 지날수록 보수적으로 투자를 하게끔 설계되었기 때문에 채권 및 채권 관련 자산 비중이 커질 것인데 이를 ETF처럼 원하는 만큼 조절하기 어렵다는 것입니다.

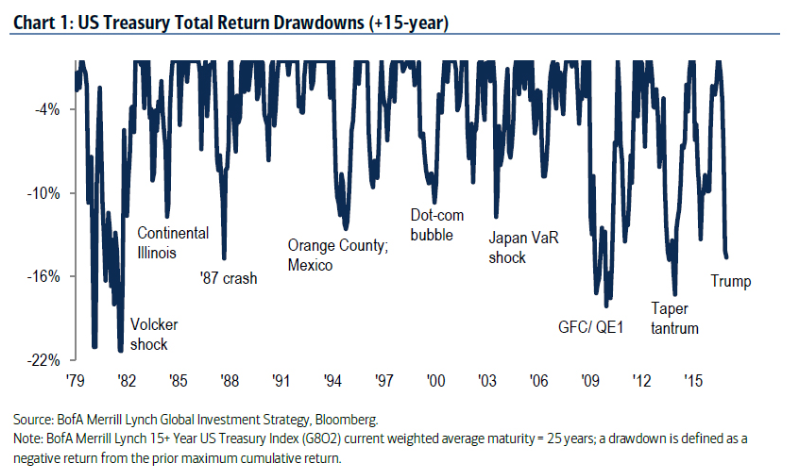

역사적으로 안전자산이라고 여겨왔던 '채권' 또한 폭락한 경우도 많았기 때문에 은퇴 시점이 다가올수록 채권 자산에 많이 투자하는 TDF가 좋지 않은 선택이 될 수 있습니다. 물론 투자에 타이밍은 아무도 모르기 때문에 단순히 이렇게 이야기하기에는 무리가 있을 수 있지만 채권의 최근 움직임을 보면 그닥 매력적인 상품으로 보이지 않는 것은 확실합니다.

그리고 ETF에 비해서 총보수가 비싼 편입니다. 물론 상품마다 다르긴 하지만(0.X% ~ 1.X%) 1%가 넘는 펀드를 가입하고 운용한다면 생각보다 높은 수수료 비용에 당황하실 수 있습니다.

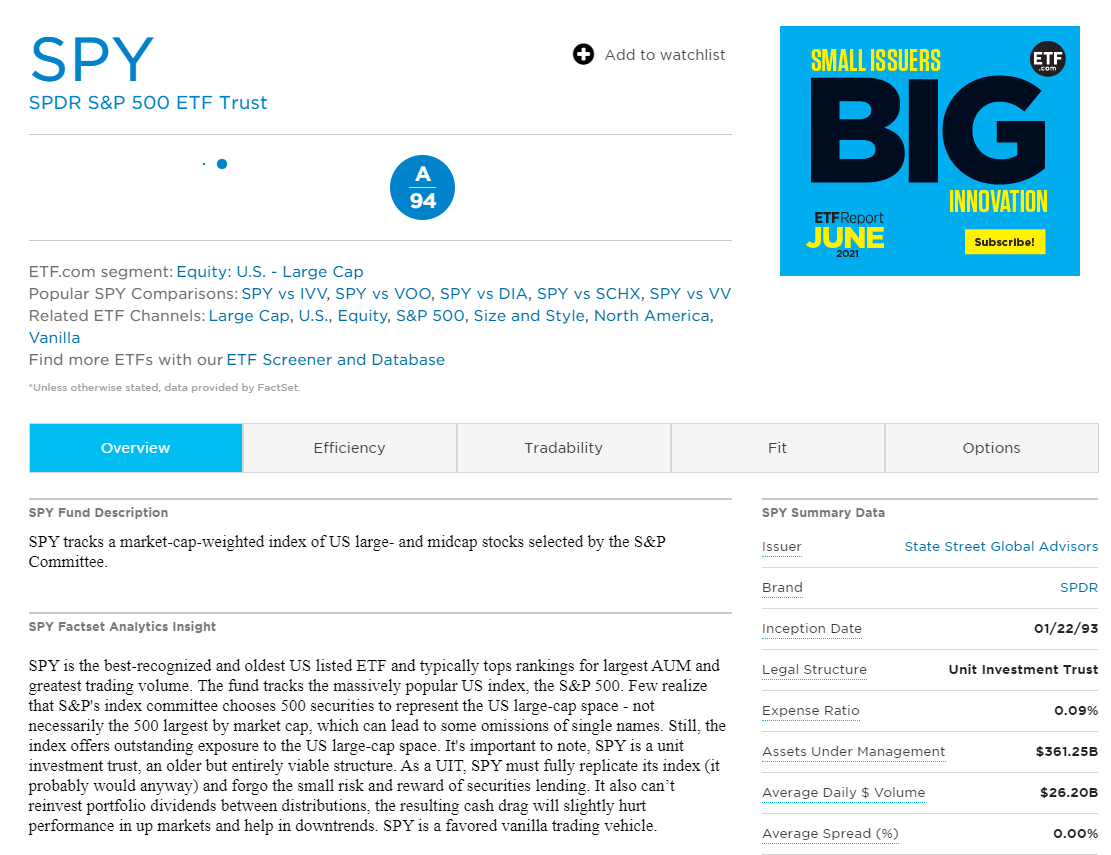

참고로 미국 ETF 중에 굉장히 유명한 SPY ETF와 같은 경우 총보수가 0.09%로 굉장히 저렴하게 ETF를 매수할 수 있습니다. 이처럼 총보수도 투자할 때 굉장히 중요한 부분이기 때문에 유심히 살펴봐야 합니다.

- 원하는 투자 비율 조정 불가

- 상대적으로 높은 수수료

- 개인마다의 변수가 고려되지 않음

TDF vs ETF

TDF는 은퇴시기에 맞춰 위험자산과 안전자산 투자비중을 자동으로 조정해주는 펀드입니다. TDF에 투자하면 자산을 모아야 하는 시기에는 주식 등 고수익 위험자산 비중을 높여서 관리합니다. 50대에 접어들어 은퇴시점이 다가오면 위험자산 비중을 줄이고 채권 등 안전자산 비중이 자동으로 늘어나는 구조입니다.

반면에 ETF는 특정 지수에 따라 수익이 나도록 설계된 지수연동형 펀드입니다. 주식시장에 상장을 하기 때문에 주식처럼 쉽게 매매할 수 있는 펀드입니다. 보수는 ETF에 따라서 천차만별이긴 하지만 최근 ETF 상품 경쟁으로 인해 보수가 굉장히 저렴해졌고, 주식시장에 상장했기 때문에 실시간 매매가 가능해 시장 변화에 빠르게 대응할 수 있다는 장점이 있습니다. 변동성이 큰 개별 주식 투자에 대한 대안으로 ETF 투자가 각광받고 있고, ETF 특성에 따라 ETF에 구성된 종목들이 굉장히 다양하기 때문에 일반 투자자들은 굉장히 쉽게 분산투자를 할 수 있습니다.

마무리

TDF와 ETF 중 어느 것이 더 좋은 상품이라 단정짓기 어렵기 때문에 현재 자신의 투자 성향과 펀드의 보수 등을 적절하게 고려해서 결정하면 좋을 것 같습니다. 정말 투자가 너무 어렵고 무서워서 직접 투자를 하기엔 너무 부담스러운 투자자 분들은 TDF, 투자에 대해 잘 알고 적절하게 분산투자를 하고 자산을 굴릴 자신이 있는 투자자들은 ETF 투자가 적절하다고 생각합니다. 물론 TDF와 ETF를 적절하게 섞어서 운용하는 방법도 있기 때문에 자신의 투자 성향과 방식에 따라서 자산을 굴린다면 연금 자산 운용에 굉장히 큰 도움이 될 것이라 생각합니다.

저는 제가 직접 투자하는 것을 선호하기 때문에 (그렇다고 개별 주식을 매수하면서 적극적으로 투자하는 방식은 선호하지 않음) 직접 포트폴리오를 구성하고 투자하고 있습니다.

제 포트폴리오를 간단하게 공개하자면 리츠(REITS), 금 ETF, 채권 ETF, 유로스탁스 배당 30 ETF, 미국 FANG 플러스 ETF 등으로 구성해서 연금저축, 퇴직연금, ISA 계좌를 운용하고 있습니다. ISA와 연금저축 계좌를 적절하게 잘 이용하면 세제혜택도 받을 수 있기 때문에 자산을 적절하게 잘 배분해서 투자하는 것이 중요합니다.

'투자 > 재테크' 카테고리의 다른 글

| 효과적으로 핸드폰(통신비), 인터넷 TV 요금 절약하는 방법 feat. SK세븐모바일, KT스카이라이프 (0) | 2021.08.12 |

|---|---|

| ISA 계좌 장단점 및 활용법 핵심만 정리 (2021년 개정안 반영) (2) | 2021.07.26 |

| KB 리브모바일(리브엠 모바일) 리브엠 카드로 할인을 더하다. 통신비 70% 감축! (5) | 2020.11.25 |

| IRP란, 개인형퇴직연금이란? 장단점 제대로 알고 가입하자! (3) | 2020.11.10 |

| 한국투자증권(한투) 금융상품권으로 상테크하는 방법 (2) | 2020.10.07 |

이 포스팅은 쿠팡파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.